大多数人印象中,咖啡的“生活方式”风情浓郁,其目标客群主要来自高线城市的中产消费者。

但就和所有的新生事物和舶来品一样,咖啡在中国市场也经历着向下渗透的过程,从一二线逐步辐射至三四五线城市。

试图抓住这个下沉趋势的是茶饮界老面孔——蜜雪冰城,其旗下的全资咖啡品牌“幸运咖”,正在下沉市场快速扩张。

与兄弟品牌蜜雪冰城一样,幸运咖同样主打极致性价比:5元的冰美式,6元的拿铁,5-7元的果咖,最贵也不过15元,其定价不仅远低于星巴克,甚至比有“星巴克平替”之称的瑞幸还要更便宜。

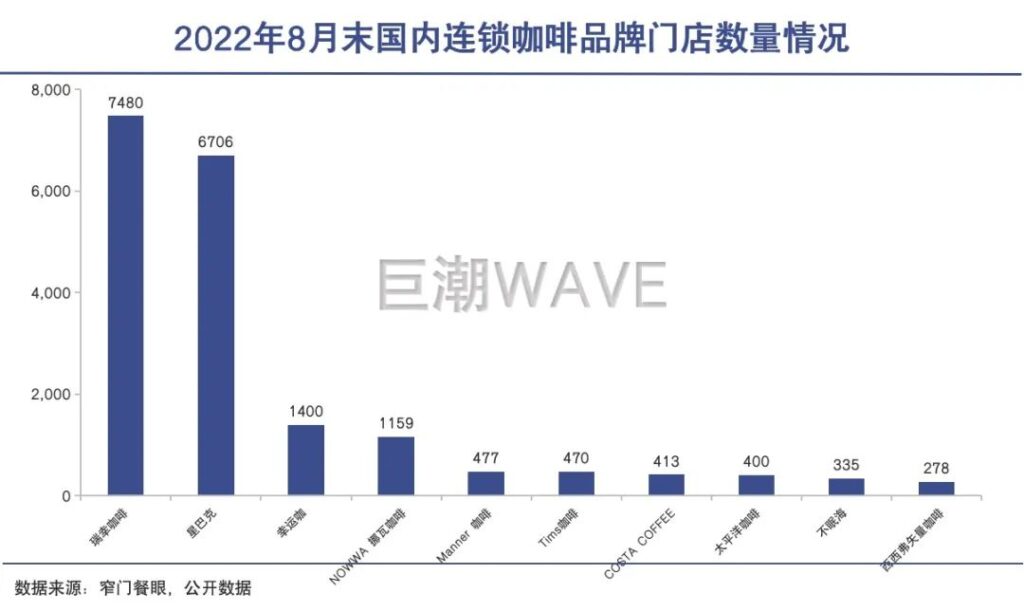

官网数据显示,幸运咖在2020年4月开放加盟。截至今年7月30日,其在全国的门店数量达到了1400家。以门店数量计算,幸运咖已经是国内排名第四的咖啡品牌,仅次于瑞幸、星巴克和NOWWA挪瓦咖啡。

不过,一路高歌猛进的幸运咖也遇到了现实的“阻碍”:咖啡的主力消费市场仍然位于一二线城市,其在下沉市场的潜力尚未被明确验证。作为TOP 10玩家中唯一一个走超低价“下乡路线”的咖啡品牌,幸运咖正在探索一条没有前人走过的路。

01

极致低价

“超低价”并非全无利润。

幸运咖曾在其加盟信息里表示,走访了多个省份的饮品市场后发现,15元以下的现磨咖啡完全空白。甚至以平价著称的瑞幸,一杯标准美式也要13元。而定位现磨咖啡的幸运咖,用和星巴克同样的阿拉比卡豆,美式却只卖5元一杯。

超低的价格让不少分析人士感到疑惑:“5元一杯的现磨咖啡,能赚到钱吗?”

实际上,咖啡本身并不是非常昂贵的饮料,目前一二线城市动辄二三十元的咖啡价格,很大一部分都是品牌溢价,高昂的房租和人工成本。

简单计算,一杯咖啡消耗的咖啡豆大概是20克,成本在一元左右,牛奶用常温牛奶,价格在1.5元左右,鲜奶额外加2元。再加上杯子、吸管之类的成本,一杯的成本大概可以控制在5元左右。美式咖啡由于配料简单成本更低,可以控制在3元左右。

目前国内也有其他品牌的“超低价咖啡”,定位和幸运咖非常相似,如“Cubic Coffee 三立方咖啡”、“干咖人”和“爵渴咖啡”,其中较为知名的“打工人咖啡”,已在无锡及周边开出20多家店,主打的美式咖啡只卖4元一杯。这也从侧面证明了咖啡的“超低价”并非全无利润。

此外,幸运咖也不只卖咖啡,其产品还包括了蜜雪冰城擅长的冰淇淋、珍珠奶茶、圣代、水果茶等等非咖啡饮品。

利润比较低的咖啡实际上充当了引流单品的角色,负责吸引消费者前来消费打卡,真正贡献利润大头的,是10元级别的特调咖啡和其他饮品。

另外可以省成本的地方还有很多,如下沉市场的店铺租金和员工成本相对更便宜,高销量推动以百吨甚至千吨为单位的大宗采购,获得议价权,共享蜜雪冰城的物流供应链。这些都可以让门店盈利的门槛有所降低。

不过尽管如此,跟蜜雪冰城一样,低利润的幸运咖门店想要实现盈利,也需要多销走量。据测算,一家幸运咖门店需要做到日均营收1500元左右(即每日售卖200-300杯饮品),才能实现盈利。

02

和奶茶店竞争

消费者更多只是需要一杯咖啡味的饮品。

2019年瑞幸上市之际,其创始人钱治亚就曾表示,“瑞幸的上市,是中国咖啡消费平权的开始”;“瑞幸的品牌愿景就是为大家提供高品质、高性价比、高便利性的咖啡,让每个中国人都能喝到更好的咖啡。”

瑞幸的产品价格虽然比星巴克更亲民,但其77%的门店位于一二线城市,主推产品成交价集中在15-20元之间,实际上是在帮高线城市的消费者“平权”。

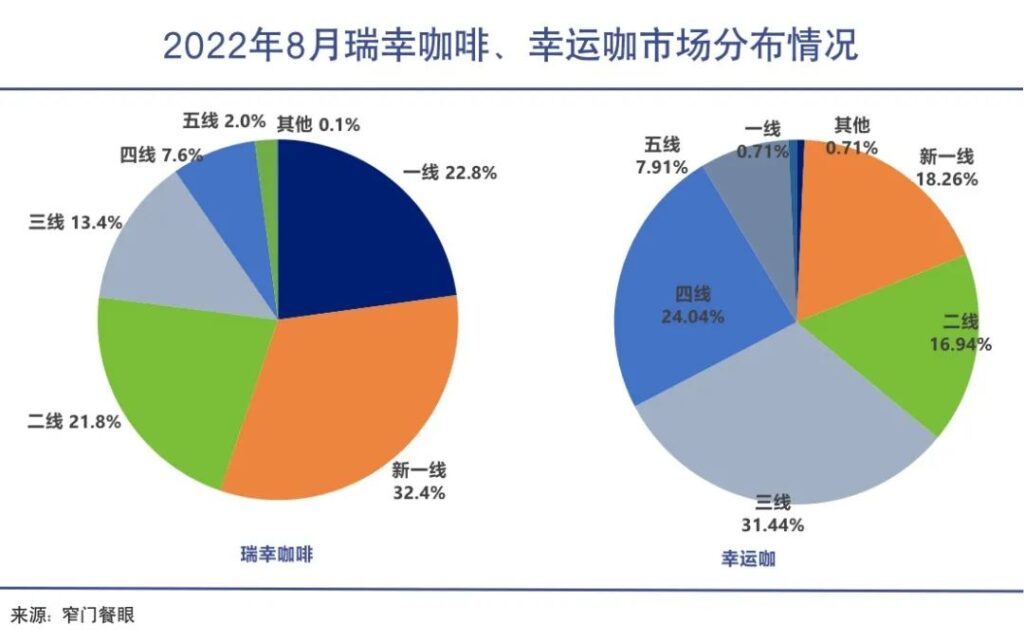

幸运咖接过了瑞幸的棒子,在“咖啡消费平权”路上更近了一步。幸运咖的人均单价7.88元远低于瑞幸的19.34元。更重要的是,其布局城市比瑞幸更加下沉(60%以上位于三四五线城市)。

其在官网喊出的目标是,把幸运咖开到每个大学、每个县城、每个城市。

也有部分消费者开始选择抛弃瑞幸,投入幸运咖的怀抱,在各大社交平台上,已经有些消费者将幸运咖称为“瑞幸平替”。巧合的是,两个品牌的英文名称也颇为相似,瑞幸为luckin coffee,幸运咖为lucky cup。

不过尽管愿景相似、名称相似,但由于两家企业的定位差异,分布城市的差异,使两者并不存在很激烈的竞争。幸运咖在下沉市场里面临的最大压力,实际上主要来自于奶茶行业。

一方面,正如连咖啡创始人张洪基所说,大约有95%的中国人喝不来完全不加奶不加糖的“黑咖啡”,下沉市场真正的咖啡爱好者不多,消费者消费的更多是只是一杯咖啡味的饮品。咖啡品牌程度上更像是以咖啡为特色的奶茶店,两者的界限比较模糊。

曾有幸运咖的加盟商在接受媒体采访时表示,其对手不是两条街以外的幸运咖其他门店,也不是瑞幸和便利店,而是这条街上的两家蜜雪冰城。

甚至连蜜雪冰城旗下的冰淇淋品牌极拉图,今年也增加了咖啡产品线,包含了8款咖啡产品,其中美式8元,拿铁10元。

另一方面,喜茶、奈雪的茶、CoCo都可、一点点等茶饮品牌,都已相继推出了咖啡产品。尤其是占领下沉市场的CoCo都可和一点点,无论是比拼饮品还是奶咖,它们在下沉市场与幸运咖都将有更多的交锋。

03

大佬不畏惧

目前敢于做出这种决策的企业和资本并不多。

国内低迷的消费态势下,咖啡赛道近两年一枝独秀,受到了资本的追捧和消费者的喜爱。

根据中国海关数据统计平台,2021年全年咖啡生豆进口量为10.6万吨,同比增长了87%;进口额为3.46亿美元,同比增长了119%。

艾媒咨询的报告指出,2020年中国咖啡市场规模达3000亿元,预计2025年中国咖啡市场规模将达到1万亿元。尽管这一预计数字曾受到质疑,但也足够证明国内咖啡市场是个快速增长的大市场。

且中国目前的咖啡门店数和连锁化率却处于较低水平。德勤发布的《咖啡白皮书》显示,截至2020年底,国内共有咖啡馆10.8万家,其中75%位于二线及以上城市,整体连锁率较低,连锁品牌仅占13%。

这意味着在低线城市和下沉市场、在市场集中度提升方面,国内咖啡市场仍有很大的潜力和提升空间。

幸运咖做出了和兄弟品牌蜜雪冰城相似的策略选择,即通过平价策略和加盟模式,触达广阔的下沉用户,做大市场的小生意。且目前敢于做出这种决策的企业和资本并不多。

与之相对应的,则是以喜茶和漫咖啡为代表的,主要在高线城市做高毛利、高单价的生意。但这意味着对于中国更广大市场空间的战略放弃。华与华创始人华杉曾在朋友圈点名喜茶,评论其“即使做到400多家店,也只有头部品牌的二十分之一。即使都排队,也做不了多大生意。自己把自己架上创意奖台下不来,成本越搞越高,也把一大堆效仿的品牌带沟里了。”

从目前来看,蜜雪冰城和幸运咖“大市场小生意”的运作模式,都取得了一定的成功:蜜雪冰城在一级市场的估值达到了600亿元,远超已上市的奈雪;而幸运咖的门店数量也在短短两年内超越了COSTA、太平洋咖啡等经营已久的老玩家。

不过要在下沉市场占据一席之地,幸运咖仍然需要面临诸多挑战。

一方面,下沉市场的咖啡需求仍然存疑,即便是“咖啡口味的饮品”,人们接受起来也有个过程;另一方面,在下沉市场消费者工作生活压力相对更小,几乎不存在对提神功能的需求;以及,下沉市场各类平价果饮品牌云集,咖啡的复购率有待进一步验证。

蜜雪冰城方面对这些疑虑似乎并不担心。其董事兼总经理张红甫曾对外表示,幸运咖要做的是在5年内复制出一个咖啡版“蜜雪冰城”,这基本体现出公司内部对未来咖啡市场渗透率的保守估计。

不过换个角度来说,咖啡品牌的下沉本身也是在教育市场。一旦用户习惯培养起来,可能迸发出巨大的潜力,这是市场给予先行者的奖赏。

HOTELEX酒店及餐饮系列展会

▼扫码登记·免费领票▼

扫码领取

HOTELEX

全年门票长按直达

– END –