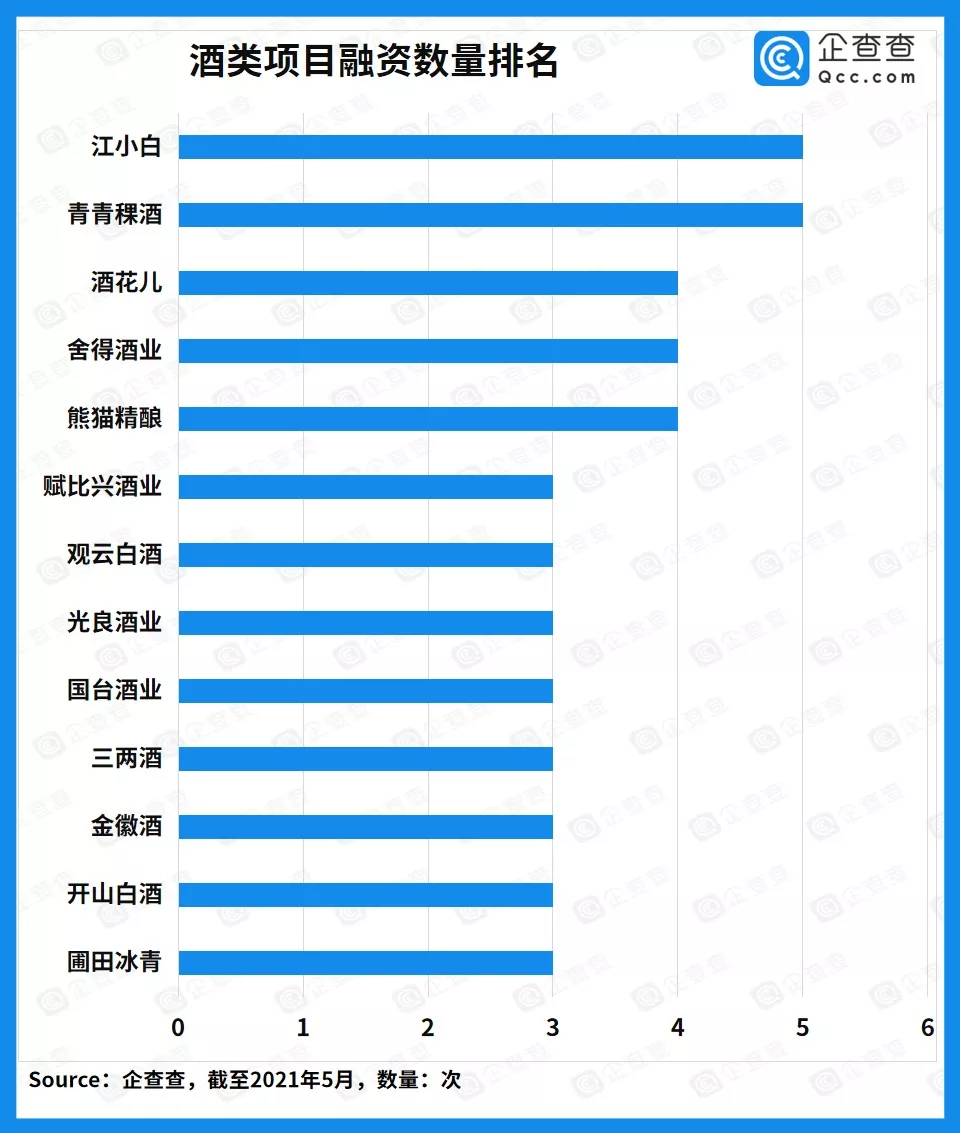

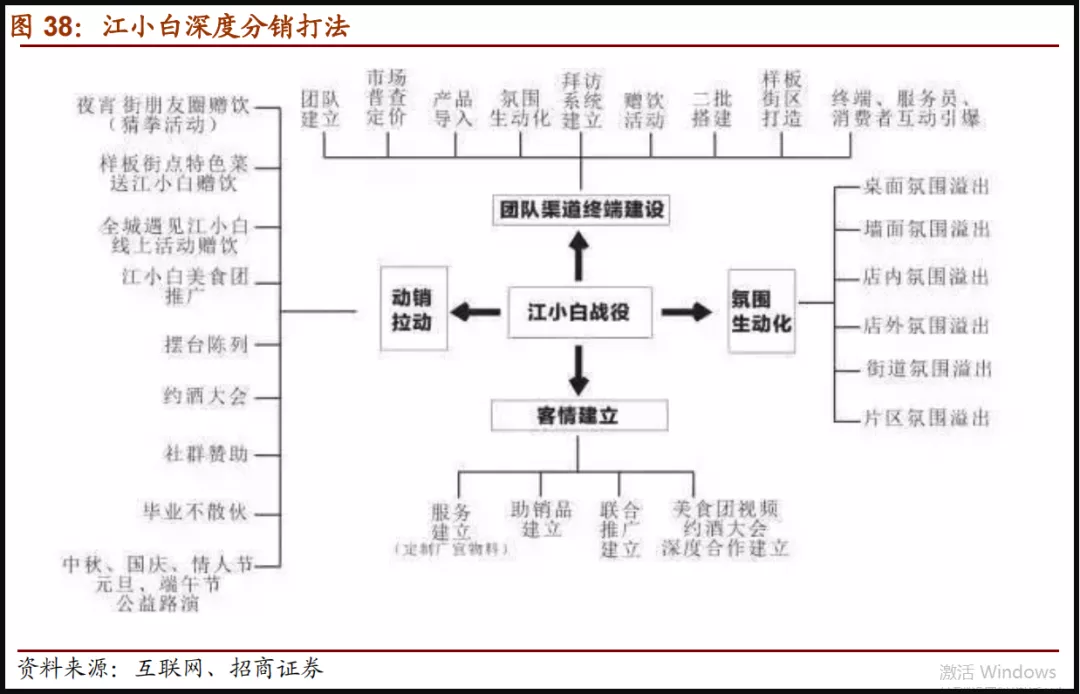

“最多3年,你可以成为美妆第一、代餐第一、线上咖啡第一,但谁敢拍胸脯说成为白酒第一?”新消费领域的投资人老郑谈到。白酒品类的成长路径太过于板结了。在全国规模以上白酒企业的近6000亿营收中,头部7家酒企占比4成;而在A股上市酒企的营收中,茅五洋三家占比超过了7成。其中,成立10年的江小白算得上典型代表。据其创始人的公开信显示,目前这家酒企2019年在白酒市场的份额仅接近0.5%,换算下来是29亿左右的销售。而这一数据,略低于成立了600多年的水井坊,居于行业二线水平。老郑认为,“这样的数据,几乎是白酒行业新创品牌的天花板了。唯一的悬念是没人知道江小白的老酒有多少,底牌有多厚。”为什么这样说?老郑表示,2018年,江小白旗下品牌“三五挚友”邮寄到美国旧金山世界烈酒大赛参评,只获得了银奖。而三年过后的今天,这款酒在全球3800款烈酒产品脱颖而出。其以清雅净爽的品质口感,荣获大赛的“双金奖”,并获得“最佳清香型白酒”的定性。只是,江小白等新创品牌再陈的酒,也无法阻止这个滔天巨浪般的变化的到来:首先,拥有更陈的酒,传统酒企巨头的寡头格局越加明显。根据中国酒业协会十四五发展指导意见,2025年这一数字有望达到9500亿元,增幅近60%。但据这份意见稿预测,至“十三五”末,白酒行业预计完成产量750万千升,同比下降43%。销售走高产量走低,说明茅五洋等巨头品牌把握高端市场,将对整个行业进行加剧式的挤压。企查查数据显示,2011年之后的十年里,国内酒类赛道投融资整体呈波动上升趋势,至今共披露投融资超550亿,其中白酒总金额达275.93亿。这其中,江小白、青青稞酒两个十年以上的酒企融资次数并列第一,而观云、开山、光良、三两酒等近两年出现的品牌同样表现出色。